THEMA: SOZIALVERSICHERUNG

Stand 1.1.2026. Alle Angaben ohne Gewähr.

BEITRAGSBEMESSUNGSGRENZEN: | Alte BL | Neue BL |

Gesetzl. Renten- und Arbeitslosenversicherung | 8.450,00 € | 8.450,00 € |

Gesetzl. Renten- und Arbeitslosenversicherung jährl. | 101.400,00 € | 101.400,00 € |

Knappschaftl. Rentenversicherung mtl. | 10.400,00 € | 10.400,00 € |

Knappschaftl. Rentenversicherung jährl. | 124.800,00 € | 124.800,00 € |

Beitragsbemessungsgrenze Kranken-/Pflegepflichtversicherung mtl. | 5.812,00 € | 5.812,00 € |

Beitragsbemessungsgrenze Kranken-/Pflegepflichtversicherung jährl. | 69.750,00 € | 69.750,00 € |

Jahresarbeitsentgeltgrenze Kranken-/Pflegepflichtversicherung mtl. | 6.450,00 € | 6.450,00 € |

Jahresarbeitsentgeltgrenze Kranken-/Pflegepflichtversicherung jährl. | 77.400,00 € | 77.400,00 € |

Höchster mtl. Arbeitgeberzuschuss für PKV | 508,59 € | 508,59 € |

Höchster mtl. Arbeitgeberzuschuss für private Pflegeversicherung | 104,63 € | 104,63 € |

Sachsen (75,56 €) |

RENTENVERSICHERUNG: (Beiträge mtl.) | ||

Mindestbeitrag für freiwillig Versicherte. | 112,16 € | 112,16 € |

Regelbeitrag für Selbstständige (auch Handwerkerbeitrag) | 735,63 € | 735,63 € |

Halber Regelbeitrag (1. - 3. Jahr) | 367,82 € | 367,82 € |

Höchstbeitrag für freiwillig Versicherte | 1.571,70 € | 1.571,70 € |

Aktueller Rentenwert in der gesetzl. Rentenversicherung (seit 01.07.2025) | 40,79 € | 40,79 € |

BEITRAGSSÄTZE: | ||

Gesetzliche Rentenversicherung | 18,6% | 18,6% |

Knappschaftliche Rentenversicherung | 24,7% | 24,7% |

Arbeitslosenversicherung | 2,6% | 2,6% |

Einheitlicher Beitragssatz zur GKV | 14,6% | 14,6% |

Durchschnittlicher Zusatzbeitragssatz zur GKV | 2,9% | 2,9% |

Pflegeversicherung | 3,6% | 3,6% |

Pflegeversicherung für Kinderlose ab dem 23. Lebensjahr | 4,2% | 4,2% |

SONSTIGE BEZUGSGRÖSSEN: | ||

Geringfügigkeitsgrenze für Minijob mtl. | 603,00 € | 603,00 € |

Bezugsgröße in der Renten- und Arbeitslosenversicherung mtl. | 3.955,00 € | 3.955,00 € |

Bezugsgröße in der Renten- und Arbeitslosenversicherung jährl. | 47.460,00 € | 47.460,00 € |

Vorläufiges durchschnittliches Bruttoarbeitsentgelt aller Versicherten jährl. | 51.944,00 € | 51.944,00 € |

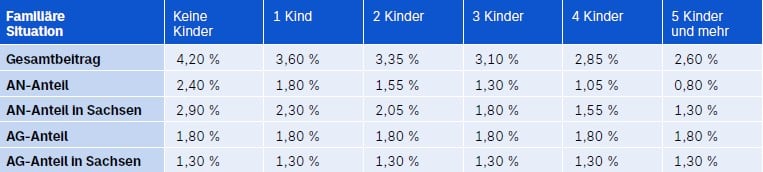

Ermäßigung beim Pflegebeitrag

Seit dem 01.07.2023 wird für Versicherte, die mehr als ein Kind haben, der allgemeine Beitragssatz von 3,6 Prozent reduziert.

Vom zweiten bis zum fünften Kind wird der Beitragssatz um je 0,25 Prozent reduziert. Als „Kind“ zählen Kinder bis zum vollendeten

25. Lebensjahr. Durch die Ermäßigung kommt es jedoch lediglich zu einer Reduzierung des Arbeitnehmeranteils.

Beitragssätze in der Sozialen Pflegeversicherung in 2026:

THEMA: ALTERSVORSORGE

Stand 1.1.2026. Alle Angaben ohne Gewähr.

BASIS-RENTE: („Rürup-Rente“)

Nach § 10 Abs. 3 EStG können steuerlich als Vorsorgeaufwendungen bis zu 30.826 € jährlich geltend gemacht werden,

61.652 € jährlich bei gemeinsamer Veranlagung.

Der sich pro Jahr ergebende Betrag wird bei Arbeitnehmern um den Arbeitgeberanteil zur gesetzl. Rentenversicherung reduziert.

Gemäß Jahressteuergesetz 2022 ist dieser Betrag bereits seit 2023 zu 100 % abzugsfähig (und nicht erst ab 2024, wie ursprünglich festgelegt).

FREIBETRAG IN DER GRUNDSICHERUNG:

Der gesamte Freibetrag ist auf 50 % der Regelbedarfsstufe 1 (SGB XII) begrenzt. Das sind im Jahr 2026 monatlich 281,50 €.

KLEINBETRAGSRENTEN:

Die Höhe der Kleinbetragsrenten gemäß § 93 Abs. 3 EStG beträgt ab 1.1.2026 mtl. 39,55 €.

BETRIEBLICHE ALTERSVERSORGUNG:

Steuerfreier Beitrag zur Bruttogehaltsumwandlung:

8.112 € / Jahr (676 €/Monat)

Sozialabgabenfreier Beitrag: 4.056 € / Jahr (338 €/Monat)

Freibetrag/Freigrenze* der Verbeitragung u. a. für Betriebsrenten

(§ 226 Abs. 2 SGB V): 197,75 € monatlich.

Beitragspflicht entsteht nur, wenn die monatlichen Einnahmen

aus allen beitragspflichtigen Versorgungsbezügen und

Arbeitseinkommen

insgesamt 1/20 der monatlichen Bezugsgröße

übersteigen.

* Freibetrag in der Gesetzlichen Krankenversicherung: Erst Betriebsrenten,

die über diesem Freibetrag liegen, werden mit dem Beitragssatz der

jeweiligen Krankenkasse verbeitragt.

Freigrenze in der Gesetzlichen Pflegeversicherung: Betriebsrenten

sind nur bis zu dieser Summe beitragsfrei in der Gesetzlichen Pflegeversicherung.

Überschreiten die Leistungen diese Freigrenze, ist die gesamte

Summe in der Gesetzlichen Pflegeversicherung beitragspflichtig.

THEMA: BESTEUERUNG VON RENTENEINKÜNFTEN

Stand 1.1.2024. Alle Angaben ohne Gewähr.

FÜR ALTERSRENTEN AUS SCHICHT 1

• Gesetzliche Rentenversicherung

• Landwirtschaftliche Alterskasse

• Berufsständische Versorgung

• Basis-Renten (seit 1.1.2005 abgeschlossen)

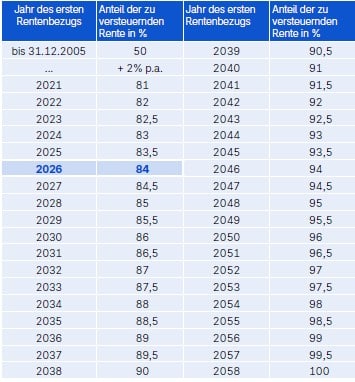

gelten die Besteuerungsanteile der folgenden Tabelle gemäß § 22 EstG Nr. 1 aa. Mit jedem Jahr des späteren Renteneintritts steigt der Besteuerungsanteil.

Beispiel: Rentenbeginn 2026, Jahresbruttorente 12.000 €, Besteuerungsanteil 84 % = 10.080 €

ALTERSRENTEN AUS SCHICHT 2

• Betriebliche Altersversorgung (seit 1.1.2005 abgeschlossen)

• Riesterverträge

sind zu 100 % steuerpflichtig

FÜR ALTERSRENTEN AUS SCHICHT 3

• Rentenversicherungen mit Kapitalwahlrecht (seit 1.1.2005 abgeschlossen)

• Direktversicherungen (pauschal versteuert)

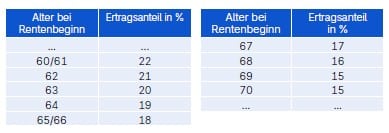

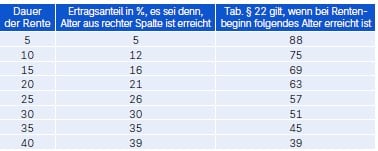

gelten die Besteuerungsanteile des folgenden Tabellenauszugs gemäß § 22 EstG Nr. 1 bb. Die sogenannten steuerpflichtigen

Ertragsanteile richten sich nach dem Alter des Rentenbeziehers bei Rentenbeginn und bleiben für die gesamte Rentendauer unverändert.

Beispiel: Alter bei Rentenbeginn 65 Jahre, Jahresbruttorente

12.000 €; Besteuerungsanteil 18 % = 2.160 €

Abgekürzte Leibrenten, z. B. BU-Renten aus privaten Versicherungsverträgen, sind ebenfalls mit einem Ertragsanteil zu versteuern, der sich gemäß § 55 Abs. 2 EStDV nach der vereinbarten Dauer der Rente richtet. Ist ein bestimmtes Alter bei Rentenbeginn erreicht, erfolgt die Besteuerung jedoch gemäß den Anteilen nach § 22 EstG Nr. 1 bb (siehe Tabelle oben).

Auszug aus der Ertragsanteilbesteuerung abgekürzter Leibrenten:

THEMA: KRANKENVERSICHERUNG

Stand 1.1.2026. Alle Angaben ohne Gewähr.

KRANKENGELDBERECHNUNG:

Gesetzl. versicherte Arbeitnehmer erhalten i.d.R. 42 Tage lang Lohnfortzahlung durch den Arbeitgeber, danach Krankengeld von der Krankenkasse.

Dieses beträgt 70 % vom Brutto-, aber maximal 90 % vom Nettoeinkommen.

Vom Krankengeld wird noch der Arbeitnehmeranteil zur Sozialversicherung abgezogen (2026: 12,4 % bzw. 13 % für Kinderlose).

KRANKENVERSICHERUNGSBEITRÄGE SEIT 2010 ALS SONDERAUSGABEN ABZUGSFÄHIG

Das Bürgerentlastungsgesetz (BEG) sieht seit dem 01.01.2010 die erweiterte Absetzbarkeit von Beiträgen zur Kranken- und Pflegeversicherung vor (§ 10 Abs.1 Nr. 3 i.V. mit Abs. 4 EStG). Basis hierfür ist das Urteil des BVerfG vom 13.02.2008.

Es werden alle Beiträge, die dem Leistungsniveau der gesetzlichen Krankenversicherung entsprechen, steuerlich berücksichtigt

und sind voll abzugsfähig.

Hierbei werden sowohl eigene Aufwendungen als auch Aufwendungen für den Partner oder Kinder berücksichtigt. Für privat Krankenversicherte sind die Beiträge im Rahmen der sogenannten Basiskrankenversicherung und der Pflegepflichtversicherung

steuerlich abzugsfähig. Hierbei handelt es sich um Tarife mit Leistungen auf dem Niveau der gesetzlichen Krankenversicherung.

Tarife mit Leistungen, die der Finanzierung von „Komfortleistungen“ dienen, erfahren eine prozentuale Aufteilung in einen abziehbaren und nicht abziehbaren Beitragsanteil. Nicht abzugsfähig sind u.a. stationäre Zusatztarife, private Pflegetagegelder,

Krankenhaustagegeld, Auslandsreise- Krankenversicherungen sowie Krankentagegelder.

Die Höhe der Sonderausgaben beträgt für Angestellte 1.900 € und für Selbstständige 2.800 € jährlich. Liegen die Aufwendungen

für die abzugsfähigen Kranken- und Pflegeversicherungsbeiträge unter diesen Beträgen, können weitere Sonderausgaben

gelten gemacht werden (Haftpflicht-, Unfall- Risikolebens-, Berufsunfähigkeitsversicherungen).

THEMA: UNFALLVERSICHERUNG

Stand 1.1.2024. Alle Angaben ohne Gewähr.

BETRIEBLICHE GRUPPENUNFALLVERSICHERUNG

Eine arbeitgeberfinanzierte Unfallversicherung mit „Rundumdie-Uhr-Versicherungsschutz” bietet für Mitarbeitende auch Versicherungsschutz bei Dienstreise-Unfällen. Hierfür werden regelmäßig 20 % des Bruttobeitrages als steuerfreier Ersatz für „Reisenebenkosten” anerkannt (Pauschalversteuerung gemäß § 40 b Abs. 3 EstG). Seit 2024 gibt es für die Pauschalversteuerung keinen Höchstbeitrag mehr.

Wenn der Arbeitnehmer einen unmittelbaren Anspruch auf die Geltendmachung der Leistungen aus dem Vertrag hat,

- gehören die Beiträge zum Zeitpunkt der Zahlung durchden Arbeitgeber als Zukunftssicherungsleistung zum

steuerpflichtigen Arbeitslohn - sind die Leistungen in der Regel steuerfrei

(Ausnahme z. B. bei Rentenzahlungen). - kann bei Vorliegen der entsprechenden Voraussetzung

(es müssen mehrere Arbeitnehmer gemeinsam in einem

Unfallversicherungsvertrag versichert sein) eine Pauschalversteuerung

nach § 40 b EStG erfolgen.

Bei einer Pauschalversteuerung sind die vom Arbeitgeber erbrachten Beiträge zur Unfallversicherung kein Arbeitslohn.

Demzufolge sind die Beiträge nicht lohnsteuerpflichtig. Somit kann der Arbeitnehmer auch keine Sonderausgaben

und Werbungskosten geltend machen.

Wenn nur der Arbeitgeber einen unmittelbaren Anspruch auf

die Geltendmachung der Leistungen aus dem Vertrag hat,

- sind im Leistungsfall alle Beiträge, die auf den Versicherungsschutz des Arbeitnehmers entfallen und bis zum Leistungszeitpunkt gezahlt wurden, als steuerpflichtiger Arbeitslohn zu behandeln (max. bis zur Höhe der gezahlten Versicherungsleistung).

- sind die Leistungen selbst in der Regel steuerfrei

(Ausnahme z. B. bei Rentenzahlungen)

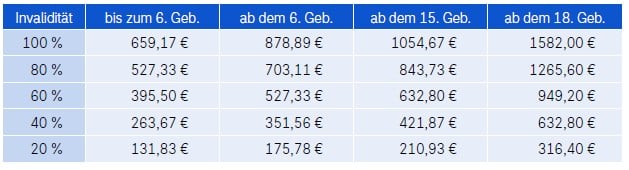

Gesetzlichen Schüler-Unfallversicherung

Monatsrenten in der gesetzlichen Schüler-Unfallversicherung 2026